‘हाउ इंडिया बोरोज़ 2024′- होम क्रेडिट इंडिया का अध्ययन निम्न-मध्यम वर्ग के उपभोक्ताओं के बीच आकांक्षा-प्रेरित ऋण लेने की प्रवृत्तियों, बढ़ते डिजिटल तौर-तरीकों को अपनाने, ईएमआई कार्ड और ऐप-आधारित बैंकिंग पर बढ़ती निर्भरता को दर्शाता है

नई दिल्ली, 17 अक्टूबर 2024: होम क्रेडिट इंडिया, अग्रणी वैश्विक कंज्यूमर फाइनेंस प्रदाता कंपनी की स्थानीय शाखा ने आज अपने वार्षिक उपभोक्ता अध्ययन हाउ इंडिया बोरोज़ के निष्कर्षों को जारी किया। अध्ययन के छठे संस्करण ने निम्न-मध्यम वर्ग के उपभोक्ताओं के बीच ऋण लेने के पैटर्न में एक महत्वपूर्ण बदलाव के बारे में सूचित किया है, जो जीविकोपार्जन के लिए ऋण लेने के स्थान पर आकांक्षाओं, उद्यमशीलता और दीर्घकालिक निवेश से प्रेरित ऋण लेने की ओर बढ़ रहा है। यह परिवर्तन भारत के विकसित होते सामाजिक-आर्थिक परिदृश्य को दर्शाता है, जहां उपभोक्ता अपने जीवन स्तर में सुधार पर अधिक ध्यान केंद्रित कर रहे हैं, जो क्रेडिट तक बेहतर पहुंच और डिजिटल प्लेटफॉर्म के विकास से सशक्त हो रहा है।

होम क्रेडिट इंडिया के मुख्य विपणन अधिकारी, आशीष तिवारी, ने छठे उपभोक्ता अध्ययन पर बोलते हुए कहा: “हमारा नवीनतम हाउ इंडिया बोरोज़ 2024 अध्ययन निम्न-मध्यम वर्ग के ऋण लेने वालों के बीच ऋण लेने के व्यवहार में एक परिवर्तनकारी बदलाव को उजागर करता है। यह उपभोक्ताओं के कन्ज्यूमर ड्यूरेबल और छोटे व्यवसायिक उपक्रमों के लिए ऋण लेने के प्रति बढ़ती प्राथमिकता और ग्राहक सेवा के लिए ऐप-आधारित बैंकिंग, चैटबॉट, व्हाट्सएप भुगतान और डिजिटल साक्षरता के साथ उपभोक्ताओं की बढ़ती सहजता को दर्शाता है, जो न केवल ऋण लेने वालों की जीवनशैली और आय के अवसरों को बढ़ाने की बदलती वित्तीय आकांक्षाओं को दर्शाता है, बल्कि क्रेडिट को और अधिक सुलभ बनाने में डिजिटल प्लेटफॉर्म की बढ़ती भूमिका को भी दर्शाता है। अध्ययन एम्बेडेड फाइनेंस और ईएमआई-आधारित वित्तपोषण के प्रति मजबूत आकर्षण और डेटा गोपनीयता के बारे में जागरूकता बढ़ाने के महत्व को भी इंगित करता है। इसे ध्यान में रखते हुए, होम क्रेडिट इंडिया पारदर्शी, सुरक्षित, सुविधाजनक और सुलभ वित्तीय समाधान प्रदान करने के लिए प्रतिबद्ध है, जिससे उपभोक्ता बेहतर जीवन स्तर की दिशा में अपनी यात्रा में सक्षम हो सकें और सभी के लिए एक जिम्मेदार और समावेशी वित्तीय भविष्य को बढ़ावा दें, इस प्रकार उनकी #ज़िंदगी हिटt बनाने में उनके साथ साझेदारी करें।”

उपभोक्ताओं के बीच ऋण लेने का व्यवहार

अध्ययन ने उपभोक्ता ऋणों में प्रमुख प्रवृत्तियों पर प्रकाश डाला। कन्ज्यूमर ड्यूरेबल के लिए ऋण में तेजी आई, जिसमें 2020 में 1% से 2024 में 37% तक स्मार्टफोन और घरेलू उपकरणों की खरीद में वृद्धि हुई, जो नई तकनीक और कन्ज्यूमर ड्यूरेबल लेने के लिए ऋण लेने में निरंतर वृद्धि का संकेत है। महामारी से संबंधित आर्थिक बदलावों और क्रेडिट योजनाओं और सब्सिडी के माध्यम से एमएसएमई के लिए मजबूत सरकारी समर्थन से प्रेरित होकर, व्यवसाय विस्तार और स्टार्ट-अप के लिए ऋण 2020 में 5% से बढ़कर 2024 में 21% हो गया, जिससे उद्यमशीलता को बढ़ावा मिला। घर के नवीनीकरण/निर्माण के लिए ऋण में मामूली वृद्धि हुई, यह 2022 में 9% से बढ़कर 2024 में 15% हो गया, जो रहने की स्थिति में सुधार, घर की वैल्यू को बढ़ाने, आशावादी आर्थिक दृष्टिकोण और संपत्ति में दीर्घकालिक निवेश पर ध्यान केंद्रित करने में उपभोक्ता की बढ़ती रुचि को दर्शाता है। 2022 से 2024 तक शिक्षा ऋण 4% पर स्थिर रहा, और विवाह के लिए ऋण 2021 में 3% से बढ़कर 2024 में 5% हो गया। दिलचस्प बात यह है कि चिकित्सा आपात स्थिति के लिए ऋण 2020 में 7% से घटकर 2024 में 3% हो गया, जो संभवतः बेहतर वित्तीय योजना, अधिक किफायती स्वास्थ्य सेवा विकल्प और बीमा तक बेहतर पहुंच के कारण है।

डिजिटल वित्तीय लेनदेन में वृद्धि

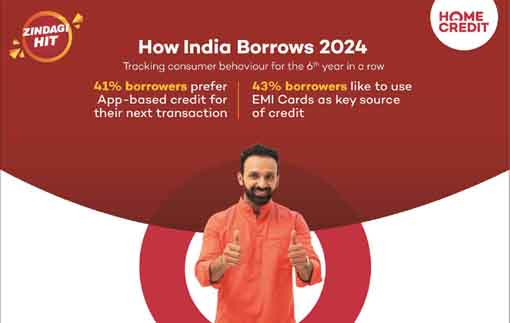

ऐप-आधारित बैंकिंग अब प्रमुख हो गई है, जिसमें 2024 में 65% ने इसे ब्राउज़र-आधारित बैंकिंग (44%) के मुकाबले पसंद किया है। यह प्रवृत्ति उपभोक्ताओं की सुविधा, 24/7 वित्तीय पहुंच, पारंपरिक रूप से शाखाओं में जाने के मुकाबले बढ़ती प्राथमिकता और बढ़ती डिजिटल साक्षरता को दर्शाती है। ऐप-आधारित बैंकिंग मिलेनियल्स (69%) में सबसे लोकप्रिय है, उसके बाद जेन जेड (65%) और जेन एक्स (58%) है। भौगोलिक रूप से, मेट्रो 71% अपनाने के साथ आगे हैं, उसके बाद टियर 2 शहर 69% पर हैं। ब्राउज़र-आधारित बैंकिंग, इस बीच, जेन जेड और मिलेनियल्स में 47% पर सबसे ज्यादा उपयोग दिखता है, जिसमें जेन एक्स का उपयोग 35% पर सबसे कम है।

2024 में ऑनलाइन खरीदारी का उपयोग 2023 में 48% से बढ़कर 53% हो गया। महिलाएं (60%), मिलेनियल्स (59%), जेन जेड (58%), मेट्रो और टियर 2 शहर (प्रत्येक 56%) इस प्रवृत्ति को चला रहे हैं। कोलकाता (71%), कोच्चि (66%), हैदराबाद (64%), चेन्नई (60%), और रांची (59%) ऑनलाइन खरीदारों के मामले में शीर्ष पांच शहर हैं।

चैटबॉट और व्हाट्सएप का बढ़ता उपयोग

चैटबॉट ग्राहक सेवा में तेजी से अपनाए जा रहे हैं, जिसमें 27% मध्यवर्गीय ऋण लेने वाले इस उपकरण से परिचित हैं, जो पिछले साल की तुलना में 4% अधिक है। जेन जेड में 30% पर जागरूकता मजबूत है। इसके अतिरिक्त, 38% ण लेने वाले ग्राहक सेवा के लिए चैटबॉट को उपयोग में आसान पाते हैं, और 29% उनके द्वारा दिए गए उत्तरों पर भरोसा करते हैं। उपयोगकर्ता के अनुकूल सुविधाओं और व्यापक अपनाने के कारण व्हाट्सएप भी ऋण देने वाले स्थान में एक प्रमुख चैनल बन गया है, जिसमें 59% ऋण लेने वालों को व्हाट्सएप के माध्यम से ऋण प्रस्ताव प्राप्त होते हैं। व्हाट्सएप पर प्राप्त ऋण प्रस्तावों में विश्वास भी बढ़ा है, जो 2023 में 24% से बढ़कर 2024 में 26% हो गया है, जो इस डिजिटल प्लेटफॉर्म में बढ़ते विश्वास को दर्शाता है। व्हाट्सएप पर प्राप्त ऋण प्रस्ताव जेन जेड (61%) और टियर 1 शहरों (67%) में प्रचलित हैं।

एम्बेडेड फाइनेंस और ईएमआई कार्ड को अपनाने में वृद्धि

ग्राहकों के एम्बेडेड फाइनेंस के प्रति दृष्टिकोण में एक छोटा सा बदलाव आया है, जिसमें 43% ग्राहक इन सेवाओं में रुचि व्यक्त कर रहे हैं। उदाहरण के लिए, 64% ने प्रमुख ई-कॉमर्स प्लेटफॉर्म (जैसे अमेज़ॅन, फ्लिपकार्ट, मीशो) को प्राथमिकता दी, इसके बाद 21% ने यात्रा ऐप (जैसे मेकमायट्रिप, क्लियरट्रिप) को चुना, और 23% ने फूड डिलीवरी ऐप (जैसे ज़ोमैटो, स्विगी) का उपयोग किया। एम्बेडेड फाइनेंस में रुचि जेन जेड (55%) और पुरुषों (45%) में विशेष रूप से अधिक है। इसके अतिरिक्त, टियर 1 शहरों में, विशेष रूप से शहरी केंद्रों में, जैसे लखनऊ (68%), पटना (53%), अहमदाबाद (52%), भोपाल (52%), और रांची (52%), एम्बेडेड फाइनेंस के प्रति अधिक प्रवृत्ति दिखाई गई।

भारत में निम्न-मध्यम वर्ग के ऋण लेने वालों के बीच ईएमआई कार्ड सबसे लोकप्रिय क्रेडिट उपकरण बने हुए हैं, जिसमें 43% ने अधिक विश्वास और तेजी से वितरण के कारण इसे अपना पसंदीदा विकल्प बताया है। ऋण प्राप्त करने के अन्य लोकप्रिय स्रोतों में क्रेडिट कार्ड शामिल हैं, जिन्हें 24% ऋण लेने वालों ने पसंद किया, और डिजिटल ऋण देने वाले ऐप, जिन्हें 12% ने पसंद किया।

डिजिटल सुविधा और मानवीय संपर्क के बीच संतुलन

अध्ययन में ऋण प्राप्ति पैटर्न में एक बढ़ते बदलाव को देखा गया, जिसमें 48% ऋण लेने वालों ने शाखाओं का भौतिक दौरा करने का विकल्प चुना, जो आमने-सामने बातचीत की स्थायी पसंद को रेखांकित करता है; 30% ण लेने वालों ने ऑनलाइन आवेदन पूरा करने का विकल्प चुना, जो प्रौद्योगिकी और सुविधा में बढ़ते विश्वास को दर्शाता है; और 22% ऋण लेने वाले ग्राहक सेवा प्रतिनिधियों पर निर्भर हैं, जो मानवीय हस्तक्षेप की आवश्यकता को उजागर करते हैं। कोच्चि (85%), लखनऊ (73%), और रांची (69%) जैसे टियर 1 और टियर 2 शहरों में, ऋण लेने वाले खुद से शाखाओं में जाने को पसंद करते हैं, जो दर्शाता है कि लोग व्यक्तिगत संपर्क और विश्वास को महत्व देते हैं। बेंगलुरु (64%), हैदराबाद (53%), और चेन्नई (48%) जैसे महानगरीय शहरों में ऋण लेने वाले तेजी से ऑनलाइन चैनलों की ओर झुक रहे हैं, जो पहुंच और तकनीकी परिचितता के कारण हैं, जो डिजिटल वित्तीय सेवाओं के प्रति उनकी खुलेपन को दर्शाता है। दिलचस्प बात यह है कि भविष्य की क्रेडिट आवश्यकताओं के लिए डिजिटल ऋण चैनलों की प्राथमिकता पिछले वर्ष की तुलना में 10% कम हो गई है, जो अधिक व्यक्तिगत, मानव-केंद्रित ऋण समाधानों की बढ़ती मांग का संकेत है। वित्तीय कंपनियों के लिए, यह बदलाव आधुनिक उपभोक्ताओं के साथ बेहतर तालमेल बिठाने के लिए ऋण प्राप्ति प्रक्रिया को फिर से परिभाषित करते हुए, डिजिटल दक्षता को सहानुभूतिपूर्ण मानवीय समर्थन के साथ मिलाकर ग्राहक अनुभवों को बढ़ाने की आवश्यकता पर जोर देता है।

डेटा प्राइवेसी के बारे में जागरूकता

अध्ययन ने उधार लेने वालों के बीच डेटा प्राइवेसी दिशानिर्देशों के बारे में बढ़ते जागरूकता अंतर को भी उजागर किया। इसमें 24% उधारकर्ताओं ने दावा किया है कि उन्होंने डेटा प्राइवेसी आवश्यकताओं के बारे में सुना है जिन्हें ऋण देने वाली कंपनियों को लागू करना चाहिए, इसमें पिछले साल की तुलना में 8% की वृद्धि है, लेकिन यह समझ सतही है क्योंकि इस विषय पर उनकी जानकारी न के बराबर है। लगभग आधे (48%) निम्न-मध्यम वर्ग के ऋण लेने वाले डेटा सुरक्षा दिशानिर्देशों के बारे में कुछ भी नहीं समझते हैं, जो वित्तीय संस्थानों और नियामकों से बढ़ी हुई पारदर्शिता और शिक्षा की आवश्यकता को उजागर करता है। इसके अलावा, लगभग 40% ऋण लेने वाले दावा करते हैं कि वे डेटा सुरक्षा नियमों और दिशानिर्देशों को समझते हैं, जिसमें 38% यह मानते हैं कि ये दिशानिर्देश अनधिकृत डेटा साझा करने को प्रतिबंधित करते हैं। कोच्चि (49%) और चेन्नई (43%) के ऋण प्राप्तकर्ता अधिक डिजिटल रूप से उन्नत प्रतीत होते हैं और व्यक्तिगत डेटा के उपयोग को समझने का दावा करते हैं। हालांकि, केवल 15% उधार लेने वाले जानते हैं कि ये दिशानिर्देश विशेष रूप से ऋण आवेदन प्रक्रिया के लिए विशेष रूप से उनके डेटा के उपयोग से संबंधित हैं, इसमें पिछले साल की तुलना में 3% की वृद्धि देखी गयी है। अध्ययन में यह भी पाया गया कि लगभग 58% ऋण प्राप्तकर्ता इस बारे में चिंतित हैं कि ऋण देने वाले ऐप्स द्वारा उनके व्यक्तिगत डेटा को कैसे एकत्र किया जाता है और उसका उपयोग किया जाता है। लगभग आधे ऋण लेने वालों (57%) ने कहा कि उधार देने वाले ऐप्स के साथ उनके व्यक्तिगत डेटा पर उनका कोई नियंत्रण नहीं है, और 49% ऋण लेने वालों को लगता है कि ऋण देने वाले ऐप्स आवश्यक से अधिक डेटा एकत्र करते हैं। हालांकि एक चौथाई से भी कम (23%) ऋण प्राप्तकर्त्ता ऋण देने वाले ऐप्स द्वारा उनके व्यक्तिगत डेटा के उपयोग को समझते हैं, पारदर्शिता की एक मजबूत मांग मौजूद है क्योंकि तीन-चौथाई से अधिक (76%) ऋण लेने वाले अपने व्यक्तिगत डेटा के उपयोग के बारे में स्पष्टता चाहते हैं। टियर 1 (87%), जेन जेड (80%), और पुरुष (78%) विशेष रूप से अपने व्यक्तिगत डेटा के उपयोग के बारे में जानने में रुचि रखते हैं।

वित्तीय साक्षरता की आवश्यकता

अध्ययन ने वित्तीय शिक्षा में रुचि के अलग-अलग स्तरों को भी दर्शाया गया है। इसमें 15 फीसदी उधार लेने वालों ने इंटरनेट बैंकिंग, ऋण आवेदन, भुगतान वॉलेट और अन्य महत्वपूर्ण ऑनलाइन वित्तीय कार्यों का उपयोग करते समय सहायता की आवश्यकता की जानकारी दी, जो दर्शाता है कि उपयोगकर्ताओं का एक उल्लेखनीय हिस्सा, विशेष रूप से महिलाएं (17%), जेन एक्स (24%) और टियर 1 शहरों (18%) के उधारकर्ता, अभी भी अपनी वित्तीय गतिविधियों का डिजिटल रूप से प्रबंधन करने में चुनौतियों का सामना करते हैं या आत्मविश्वास की कमी रखते हैं। दूसरी ओर, 33 फीसदी उधार लेने वालों ने प्रतिष्ठित संस्थाओं से इंटरनेट से संबंधित कार्यों के उपयोग पर मार्गदर्शन प्राप्त करने की इच्छा व्यक्त की, विशेष रूप से जेन जेड (40%), महिलाएं (37%), और टियर 1 और टियर 2 (प्रत्येक 36%) के उधारकर्ता, ऑनलाइन वित्तीय कार्यों क् प्रभावी ढंग से प्रबंधन के लिए लैस या शिक्षित होने की एक मजबूत मांग को बताते हैं।

“हाउ इंडिया बोरोज़ 2024” अध्ययन दिल्ली-एनसीआर, मुंबई, कोलकाता, चेन्नई, बेंगलुरु, हैदराबाद, पुणे, अहमदाबाद, लखनऊ, जयपुर, भोपाल, पटना, रांची, चंडीगढ़, लुधियाना, कोच्चि और देहरादून सहित 17 शहरों में आयोजित किया गया था। इसका सैंपल साइज 18-55 वर्ष की आयु वर्ग के लगभग 2500 उधार लेने वालों का था, जिनकी औसत आय प्रति माह ₹31,000 थी।